Unternehmen Dax 30: Ranking der Nonfinancials 2020

- Details

- von Kaevan Gazdar und Manfred Piwinger, Wuppertal

Dass der Erfolg eines Unternehmens maßgeblich mit der Qualität seiner Strategie, mit seiner Markenkraft, mit seinem Human Capital, seiner Innovationskraft, seinem Umgang mit Umwelt und Gesellschaft, seiner Haltung zu Menschenrechten, seinem Umgang mit Korruption und vielen anderen Faktoren zusammenhängt, ist hinlänglich bekannt und ebenso anerkannt. Die Berichterstattung zeigt aber eine Palette von Stärken und Schwächen, sowohl in der Dokumentation von Fortschritten als auch in deren Kommunikation.

„reportingexpert.de“ – dahinter verbergen sich mit Kaevan Gazdar (Foto l.) und Manfred Piwinger (r.) zwei ausgewiesene Spezialisten der Unternehmensberichterstattung, die diesen Beitrag geschrieben haben – hat das Nonfinancial-Reporting von Deutschlands führenden börsennotierten Unternehmen zum vierten Mal in Folge untersucht und ein Ranking sowie eine Studie erstellt.

„reportingexpert.de“ – dahinter verbergen sich mit Kaevan Gazdar (Foto l.) und Manfred Piwinger (r.) zwei ausgewiesene Spezialisten der Unternehmensberichterstattung, die diesen Beitrag geschrieben haben – hat das Nonfinancial-Reporting von Deutschlands führenden börsennotierten Unternehmen zum vierten Mal in Folge untersucht und ein Ranking sowie eine Studie erstellt.

Die CSR-Richtlinie von 2017 verpflichtet Unternehmen mit mehr als 500 Mitarbeiterinnen und Mitarbeitern zur jährlichen Veröffentlichung von Informationen über ihr Geschäftsmodell, über Arbeitnehmer-, Sozial- und Umweltbelange, über ihren Umgang mit den Menschenrechten sowie mit Korruption und Bestechung. Die Berichterstattung ist zwingend vorgeschrieben und im Handelsgesetzbuch (HGB) verankert.

Eine Erkenntnis des NFE-Rankings von Deutschlands Dax 30-Unternehmen durch „reportingexpert.de“ lautet nach wie vor: Es gibt eine große Bandbreite von Lösungsansätzen im Umgang mit der neuen Bestimmung. Aber: Maßgeblich ist nicht die Form, sondern die Qualität der Berichterstattung. Gerade aber die Qualität des Reportings hat sich in der Berichtssaison 2020 im Vergleich zum Vorjahr nur unwesentlich verbessert.

Ein Hinweis in eigener Sache: „reportingexpert.de“ hat die tatsächliche Berichterstattung auf Grundlage der berichteten Fakten bewertet. Unberücksichtigt bleibt dabei die unterschiedliche Bedeutung der einzelnen Faktoren für das jeweilige Unternehmen. Beispielsweise ist Umweltschutz von geringerer Bedeutung für Finanzdienstleister als beispielsweise für Industriebetriebe. Trotzdem werden DAX-Unternehmen wie Deutsche Bank, Allianz und Münchner Rück danach bewertet, wie sie über ihren CO2-Ausstoß und ihren Umgang mit Abfall, Wasser usw. berichten und welche Strategien zur Eindämmung des ökologischen Fußabdrucks eingesetzt werden.

Typologie der Berichtenden

- Man beginne mit den Systematikern wie BASF, unter den Top Ten des diesjährigen Rankings. Das Unternehmen punktet – wie schon im Vorjahr – mit einer vorbildlich prozessorientierten Darstellung von Verantwortung entlang der Wertschöpfungskette. Hinzu kommt ein messbares System von Zielen und Fortschritten. Hier fehlt oft die kommunikative Zuspitzung.

- Eher selten sind Vollblut-Kommunikatoren wie der diesjährige Sieger Vonovia. Die Unternehmensmission wird einprägsam vermittelt. Hinzu kommt: Nachhaltigkeit ist integraler Bestandteil des Geschäftsmodells.

- Dann gibt es die Maximalisten wie Bayer und SAP. Wie im Vorjahr beeindrucken die gigantischen Datenmengen vor allem bei Umwelt- und Arbeitnehmerbelangen. Defizite gibt es bei der Präsentation: Was fehlt sind Kommentierung und Hervorhebung.

- Es folgen die Kennzahlen-Profis wie Deutsche Post. Das Unternehmen beeindruckt mit einer sehr aussagekräftigen Präsentation einschließlich einer Vielzahl von Tabellen und Grafiken. Bemerkenswert sind auch die nichtfinanziellen Leistungsindikatoren.

- Dann gibt es die Zahlenfixierten wie Deutsche Bank. Wie Bayer bietet Deutschlands führende Bank eine Vielzahl von Zahlen, Kennzahlen und Texten. Was fehlt ist das Strategisch-Übergeordnete. Bemerkenswert sind nach wie vor die exzellenten Kennzahlen zum Social Impact.

- Die Systematiker wie Deutsche Börse bringen eine tabellarische Übersicht und gliedern ihre Berichte weitgehend nach den Vorgaben der CSR-Richtlinie. Dadurch wird dem Leser die Navigation durch das Gelände erleichtert.

Verbesserungsbedarf in der Unternehmenskommunikation

Eine bedenkliche Entwicklung der letzten Jahre wird durch die Nichtfinanzielle Erklärung noch verstärkt: Der Geschäftsbericht wird immer mehr zu einem Materialfriedhof. Selbst die besten Berichte – siehe zum Beispiel auch Bayer und Deutsche Bank – sind Dokumentationen und keine Kommunikationsinstrumente. Die Leserinnen und Leser respektive Webuser wird gezwungen, durch den Friedhof zu wandern, um dann mühsam die einzelnen Grabsteine und ihre Inschriften zu entziffern. Die Onlineversionen der Berichte bieten in der Regel keine bessere Navigation; es geht nämlich nicht um schöne Optik, sondern um Kohärenz. Und gerade die fehlt.

Rar sind Berichte wie von Vonovia und Deutsche Post, die die wichtigsten Ergebnisse und Einflussfaktoren kommentieren und gewichten. Dies aber gehört zu den vornehmsten Aufgaben des Reporting. In einer unübersichtlichen Welt gehören die Berichte eines Unternehmens klar strukturiert, ansprechend gestaltet und einleuchtend kommentiert.

Verbesserungsbedarf bei der Erklärung

Eine zentrale Erkenntnis aus dem Ranking: die willkürliche Zusammensetzung der Nichtfinanziellen Erklärung. Genauer gesagt: die nicht kohärente Mischung aus geschäftlichen Inhalten einerseits (Geschäftsmodell, Korruption und Bestechung) und eher ethischen andererseits (Umweltbelange, Sozialbelange, Menschenrechte). Dabei sind die geschäftlichen Inhalte leichter fassbar und werden in der Regel auch präziser berichtet als die ethischen.

Fazit: Es besteht erheblicher Nachbesserungsbedarf bei der Richtlinie. Sie betrifft zum einen die Identifizierung wichtiger Leistungsindikatoren, zum anderen die Präzisierung der Einzelteile.

Nichtsdestotrotz ist die NFE wertvoll, denn der Blick auf die nichtfinanziellen Werttreiber wird erzwungen. Den Unternehmen wird auferlegt, stärker auf immaterielle Faktoren zu fokussieren und eine entsprechende Wesentlichkeitsanalyse vorzunehmen. Die Richtlinie thematisiert auch den Risikoaspekt. Nun zeichnen sich Umwelt- und Sozialbelange dadurch aus, dass ihre Vernachlässigung schwerwiegende Folgen für die Unternehmensreputation verursachen kann. Insofern rückt durch die Erklärung das Thema Reputationsrisiko in den Vordergrund. Insgesamt ist die CSR-Richtlinie ein Meilenstein auf dem Weg zu integriertem Denken.

Um das komplette Ranking mit Einzelbewertungen aller Kriterien und Kommentierung der Einzelleistungen beziehen zu können, werden Interessenten gebeten, die Kontaktfunktion auf der Reportingexpert-Website zu nutzen.

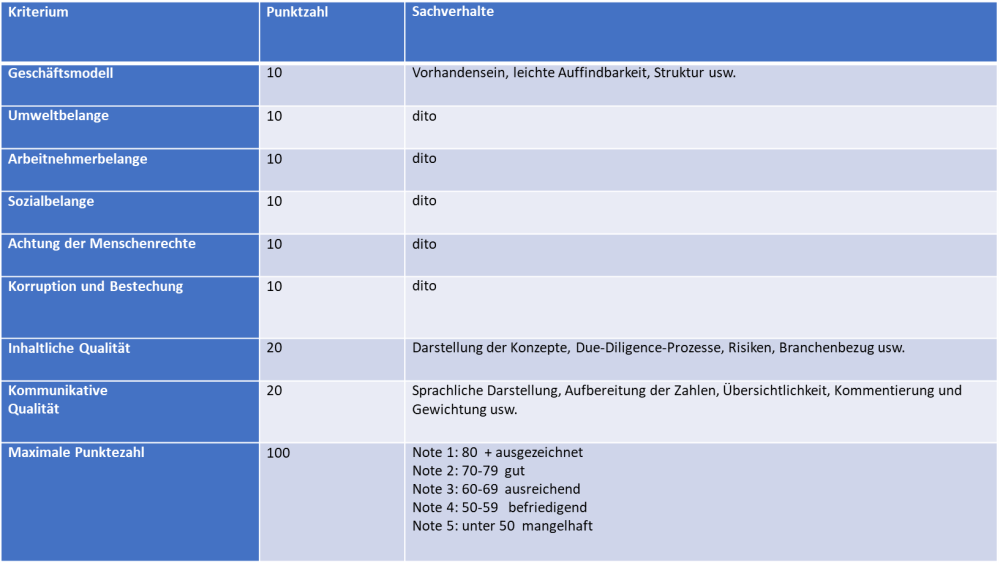

Die nachfolgende Tabelle zeigt die Bewertungskriterien, die Gazdar und Piwinger herangezogen haben.

- Zugriffe: 4251